0795-5658888

(全国统一咨询热线、合作热线)

发布时间:2017-11-16 11:43:35

“一带一路”和供给侧改革

化解产能过剩难题

如果一个国家制造业崩溃,这个国家就永远丧失创造财富的机会。举个例子,欧洲的希腊、西班牙、意大利、爱尔兰为什么经济走下坡路,就是因为这些国家没有像样的制造业。特朗普当选之后,发展什么行业?制造业!欧洲哪个国家最强大?德国!因为拥有强大的制造业。

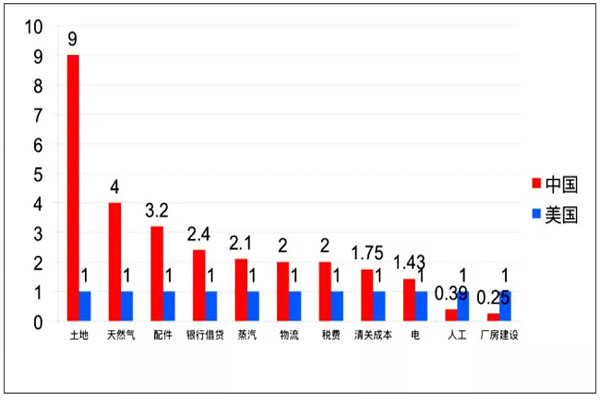

中国制造业当前面临成本高企的挑战,与美国相比,我们的制造业成本费用,只有在人工、厂房建设方面比美国低,其他全部超过美国,所以美国的制造业成本,今天只比中国多了5%左右。

中美企业成本对比(美国为1)

其次,以劳动成本为例,中国制造业1美元工资创造的产值,中国只有2.8倍,东南亚国家是5.8倍,这就解释了为什么大量的低端制造业进入东南亚,美国、日本也达到3.1-3.3倍,超过中国,这解释了为什么大量的中高端制造业回流日本。

制造业的产能过剩问题也在各行各业凸显。“一带一路”和供给侧改革是对症下药,化解产能过剩问题的重要方法。“一带一路”将中国产能过剩的行业出口到中亚与东南亚国家。数据显示,2016年以来,我国火力发电增长率、工业用电增长率、铁路运输增长率均处于增长状态。这说明,“一带一路”和供给侧改革基本取得了成功,消化了一部分过剩产能。

“常态化地产”长期看涨

再说说楼市,因为楼市和陶瓷行业息息相关。

很多人知道目前中国楼市库存量非常大,房地产待售库存加上已批未建库存、在建未售库存,库存率达到了72%,因此有人认为楼价会大跌。但我始终认为,这是不可能的。

在服装市场,衣服价格从未出现过暴跌的局面,但衣服的库存率高达500%,消费者肯花钱买的衣服,被称之为“常态化衣服”,产品销售是不受库存影响的,也完全符合经济学规律,这个规律就是——价格下降,产品需求一定上升或者企业倒闭。2015年3月18日,香奈儿降价20%,引发了需求暴涨的“香奈儿现象”。

楼市也一样,72%的库存不会影响常态化楼市的价格。常态化楼市要满足四个条件:第一市中心火车站,第二学区房,第三地铁房,第四小户型刚需房,它不受库存影响,涨得特别快、跌得特别慢,这类地产符合香奈儿定律,换句话讲就是价格下降,交易量一定暴涨。

而非常态化地产,比如一些“鬼城”,没学校,没地铁,也不是刚需房,就像库存的衣服,是没人要的。

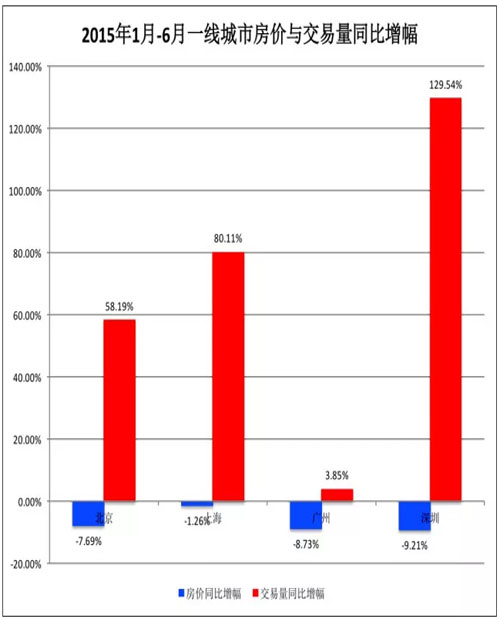

以一组数据为例,2014年2月之后,北京爆发“香奈儿现象”, 价格下降11%、交易量上涨112%;2015年1~6月,北京房价下跌7.69%,成交量上升58.19%;上海房价下跌1.26%,成交量上升80.11%;广州房价下跌8.73%,成交量上升3.85%;深圳房价下跌9.21%,成交量上升129.54%。

需要指出的是,2015年上半年,“香奈儿现象”的经济规律仍然是一二三四线与五线城市同时适用。

到了2016年下半年,全国一线城市房价全部上涨,二线城市80%上涨,三线城市40%上涨,为什么?因为制造业不景气,大量资金流入一二线城市炒楼,于是各大城市开始限购,但限购治标不治本,治本的方式应该是从制造业下手,推动制造业发展,让楼市资金回流到制造业。

最后,买房一定要买“常态化”楼盘,第一靠近市中心火车站,第二学区房,第三地铁房,第四小户型的刚需房,能够满足四个条件的,一定是涨得比较快,跌得比较慢,价格稳健。

陶瓷行业三大困局

产能过剩,环保压力,升级困难

在当前的背景下,陶瓷行业应该怎么办?很多地方政府都在淘汰落后产能,从国际上来讲,陶瓷是中低端产业,看起来很落后,但我觉得潜力无限,我个人对陶瓷产业是深有信心的,把它淘汰是最简单的政策,把它转化成为新兴行业,才真正考验地方政府的能力。一句老话“没有落伍的行业,只有落伍的企业家。”

目前,陶瓷行业面临的三大问题是:产能过剩,环保压力,利润下滑、升级困难。首先,人均瓷砖产能超过6平方米/人,就达到了饱和,很难再往上升,比如说西班牙2015年涨到6.09平方米,然后开始下降,我们已经超过6平方米的人均瓷砖消费量。

再看,房地产的竣工面积,最近5年基本没有什么增长,而且整个建筑陶瓷的产能过剩是27.1%,产能利用率只有72.9%。因为产能过剩,陶瓷行业亏损企业持续增加,2015年亏损企业增加了21.0%,2016年增加21.3%。

问题二,环保压力大。中国陶瓷能耗是世界平均的3.1倍,欧美国家的4.3倍,是日本的9倍。这么多能耗,环保压力极大。

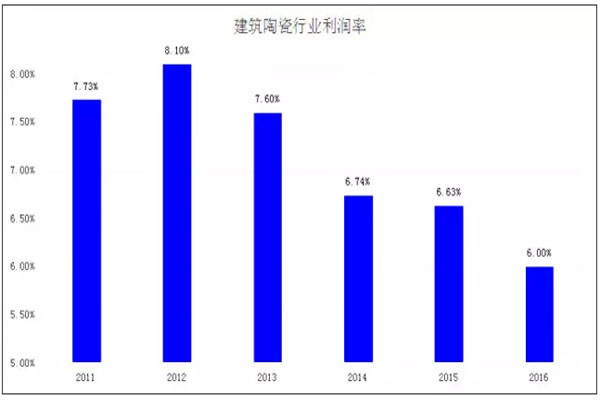

第三个问题是,利润下滑、升级困难。建筑陶瓷的利润率从2012年开始持续下滑。

建筑陶瓷行业利润表

这三个问题都非常严峻,都需要解决。而且,瓷砖出口的价格也是下跌的,从2016年开始持续下滑,每平方米从7.3美元跌到了4.98美元。2016年,瓷砖出口前十个国家的平均出口价格,意大利是最好的,中国排第七。

同时,未来的形式更加严峻。第一,房地产行业将趋稳,建陶市场需求难大涨;第二,20%的产能将被淘汰,中国建材联合会数据显示,“十三五”期间将淘汰30亿平方米瓷砖产能,占总产能比例21.4%,产能利用率将提升至85%,同时建筑卫生陶瓷工业十三五规划:到“十三五”末,现有企业总数减少三分之一,前10家建陶企业生产集中度达到20%~30%,目前不到10%;第三,环保监督更加严格,“建筑卫生陶瓷工业十三五规划”定了总目标:80%以上企业通过清洁生产审核,50%以上企业实现“绿色制造”,主要污染物排放总量减少8%~10%,实现稳定达标排放。

意大利的优势在于

产品设计、生产效率和产业配合度……

再来看陶瓷行业的升级,全世界落后意大利三年,我们落后意大利不止三年,那么意大利是怎么做的?坦白来说,要做到这一步,一定需要政府的大力主导。

我们来看看“6+1”产业链模式,产品设计、原料采购、仓库运输、订单处理、批发经营、终端零售+制造,中国和意大利都是这种模式,但意大利是这种模式的佼佼者。

意大利的优势在哪?请看,产品设计。举个例子,意大利有知名设计师投入建陶行业,以美观、个性、差异化的产品引领全球。如马拉齐与意大利教父庞蒂合作,推出了四弧砖,瓷砖系列非常好。并且,意大利设计师不断分析市场趋势,了解消费者的需求,并将其转化为设计方案和产品规格,而在意大利萨洛索产区有很多技术职业学院,针对性地训练陶瓷设计人才。

意大利陶瓷业集中在萨索洛地区的十几个小镇,产业配合度较高,他们也是从高污染走到今天,但要学习意大利如何从最低端慢慢往高端走,没有政府的力量是做不到的。他们的产业链成熟、发达,整合度高,全球陶瓷设备50%以上产自意大利,生产线在24小时、甚至一年内持续运转,瓷砖生产完全靠自动化设备供货,原材料通过管道直接运输到瓷砖企业的生产线上。

他们的高效整合是几十年积累的成果,让整个产业效率大幅提升,这是非常困难的。我举个例子,比如西班牙的服装,大概在200公里范围内把地下管道挖空,用高压疏通机来传输各种原材料,他们从设计到交货只需14天,用空运当天从西班牙运产品到上海,与广东相比,广东从产品设计到交货可能需要180天,相比广东模式,他们节省了166天的仓储成本,所以成本是最低。

还有他们的原料采购、运输,通过地下管道直接运输到生产企业的生产线上。而我们用人工和叉车,特别的浪费时间。

很多人觉得意大利的产品很贵,其实不是的。他们的零售都是以出口为主,在出口量上,西班牙和意大利出口占80%,中国只有15%。他们做出口价格特别有竞争力,因为速度特别快,高效整合。这种差异造成意大利瓷砖出口持续增长,2016年意大利瓷砖出口增长4.8%,而中国出口量下跌-5.66%。

因为生产的高成本,导致中国只有20%的企业在研发方面投资,并造成产品同质化、缺乏设计,企业没有核心竞争力。还有生产环节,中国建陶行业的生产制造总体处于“半自动化” 。窑炉和压机环节实现了较高的自动化,但是原料处理和后工序包括质检、打包、搬运等环节依然依靠人工,这浪费了大量时间,降低了生产效率,根本原因是缺少原料预处理环节和相关配套产业。

还有意大利对中国的技术封锁。2001年,意大利瓷砖行业推出陶瓷大板,对中国封锁了十多年,2014年才开始对中国出口相关制造装备。我们的高端制造设备受制于人,而且价格昂贵,一般企业很难负担。瓷砖生产制造过程中的能耗,中国也远高于意大利,以生产100万平方米的瓷砖为例,意大利的废水回收率是89%,而中国不到50%,生产过程中污染极其严重。

意大利未来的“4+0”产业模式

可节省30%成本

众所周知,建陶行业市场已经达到饱和,产量停止增长,产能过剩27%。我们需要从产业链角度全面学习意大利,但问题是怎么学。

下一步,意大利想干什么?这一点很值得我们关切,下一步它想重组,不要“6+1”产业,而是升级为“4+0”产业。什么是“4+0”?意大利陶瓷准备进入工业4.0时代,也就是私人定制、柔性生产。陶瓷行业的4.0,也叫做陶瓷产业工业4.0,就是将“6+1”打散成为“4+0”,其中最重要的是订单处理,其次是产品设计和制造,然后是原料采购,接着是终端零售。

实际上,我们可以弯道超车。意大利“4+0”产业,在订单环节,和装修公司、房地产公司联合营销,拿到毛坯房设计图,直接面对消费者。然后,开展体验店、样板间等实体机构,展示瓷砖材料、设计方案,顾客自主选择瓷砖功能、颜色、风格,这叫订单处理,利用AR、VR技术,模拟设计方案和装修效果图,顾客参与设计,通过网络虚拟效果提出修改意见,或者根据自身需求自行设计、个性定制。

第二步是产品设计和制造,主要是柔性生产,私人定制,按照设计方案,模块化生产,最终组合成不同的产品风格,满足客户需求。2016年意大利里米尼陶瓷展会,主要亮点就是柔性化生产,各个生产工序之间,设备与设备之间能够相互衔接,不需要过多人工干涉。

第三步,原料采购。统一原料供应商,量化采购,分类发货,节省原料费用。

最后是终端零售,不需要自主批发,直接面向消费者。走到这一步,可以不要仓储、不要批发、不要产品设计、不打广告,并且可以节省30%的成本。

发展共享经济

可大幅降低陶企生产成本

当然,我们也可以做到柔性生产、私人定制。另外,我们可以加强研发,发展高科技陶瓷,如发展远红外辐射陶瓷、负离子陶瓷、保健陶瓷、净水陶瓷,太阳能陶瓷等等。还有,发展降能耗建筑陶瓷技术,如窑炉优化,改善窑炉结构,提高燃烧效率;设置余热锅炉,用烟气热量生产蒸汽和用产生的蒸汽来发电、供暖等。

中国各高校及科研院所针对陶瓷行业的研究也非常的充分,有中国科技大学、浙江大学、华东理工学院、华西大学、中国科学院上海硅酸盐研究所、陕西科技大学、景德镇陶瓷大学等,所以并不是我们没有做研究,而是没有进行有效的整合。

或许,有人疑惑,意大利企业走到这一步需要花多少投资?我们企业怎么做得到?我先讲个简单的故事,比如说设计电脑,工序是软件,它非常贵,动辄百万、千万美金,一般企业根本负担不起,搞个软件园区就更困难了?不是划一块地、税收减免优惠那么简单,而是要利用政府的力量建一个工具中心,由政府通过银行借贷或者财政买那些昂贵的工具回来,然后企业付租金来使用,大幅降低成本。印度为什么能成为软件大国?就是这么产生的。 所以,像印度这种所谓的软件工具由政府来负担,政府用财政或者是银行借贷建立一个工具中心,让所有企业可以用低廉的价格租用工具,形成伟大的软件帝国。

再举个陶瓷行业的例子。通常环保排污设备非常昂贵,不是一般企业能够负担得起,而高安本地陶瓷产量在中国排第三,未来我们不是要争产量第一,要争排污第一、污染最少,这才是未来该走的路。那怎么做到呢?不是要求每一家企业引进一套排污设备,而是通过系统设计来建一个排污中心,标准厂房建在四周,看看如何通过工程设计让大家根据流量来交租金、交费用,这对很多企业来讲,成本是非常低的。

未来,陶瓷行业想要大幅度降低成本,必须发展共享经济。比如共享叉车,将叉车集中到一起,企业要使用它们直接付租金,成本大幅降低,甚至地方政府还可以帮助企业不使用叉车,全部自动化处理,原料直接上生产线,并且运输过程中,很多地方能够共享的,就尽量共享。这是一个全新的概念。

所以,虽然陶瓷行业在外界看来是中低端的,但也正因如此,我认为他的未来潜力无限。陶瓷产区千万不要争产量第一,共享经济做到第一,成本将大幅下降。简而言之,我建议所有陶瓷企业家打开思维,没有落伍的行业,只有落伍的企业家,产能过剩也好,产业升级也罢,要解决这些问题,不妨试试发展共享经济。